Проект GISGeo продолжает изучение состояния рынка ДЗЗ и ГИС. Первое исследование экономики отрасли состоялось в 2021 год, когда были рассмотрены объем и динамика выручки компаний рынка ГИС и ДЗЗ России с 2015 по 2020 годы.

В этом году мы повторяем исследование пятилетнего периода, добавив важный показатель — прибыль компаний. В данный момент финансовая информация компаний пока ещё распространяется свободно и важно понимать, с чем компании пришли в переломный 2022 год. Динамика выручки и прибыль компаний — это два важнейших показателя состояния отрасли. И если первый характеризует её востребованность, то второй определяет перспективы.

Как и в прошлом исследовании мы разделили отрасль ДЗЗ на три сегмента: ДЗЗ из космоса, пилотируемая съемка (АФС и ВЛС) и беспилотная съемка (АФС и ВЛС). В данном статистическом исследовании не присутствует ряд компаний, ушедших с рынка, а также данные организаций, переставших быть публичными. Мы не претендуем на 100% охват рынка и объективность оценок; рынок остаётся малоинформативным с точки зрения описания деятельности компаний и применяемых технологий. Если вы хотите добавить информацию о неучтенных компаниях, пожалуйста, присылайте её, мы обязательно обновим показатели.

Сегмент ДЗЗ из космоса

| Компания | 2017 | 2018 | 2019 | 2020 | 2021 | |

| «СКАНЭКС» | Выручка (млн руб.) |

815 | 1000 | 913 | 499 | 232 |

| Прибыль (млн руб.) |

4,8 | 1,3 | 2,3 | -55 | -49 | |

| АО «ТерраТех» (АО «РКС») | — | 21 | 30 | 401 | 260 | |

| — | -25 | -14 | 33 | 20 | ||

| ИКИЗ | 28 | 50 | 33 | 178 | 123 | |

| 13 | 19 | 3 | 73 | 30 | ||

| «Гео Иннотер» | 100 | 333 | 129 | 129 | 155 | |

| 2,8 | 4,6 | -4,3 | 1,7 | 0,1 | ||

| «ГеоАльянс» | 26 | 43 | 42 | 49 | 64 | |

| 0,1 | 2,7 | 6,5 | 8,3 | 11,7 | ||

| НПК «Ракурс Проекты» | 61 | 21 | 26 | 40 | 29,5 | |

| 7,4 | -0,2 | -0,2 | 1,1 | -0,1 | ||

| «Совзонд» | 160 | 75 | 97 | 26 | 14 | |

| -3 | -12 | -22 | -3,8 | -1,3 | ||

| «ЛоРеТт» | 0,16 | 16 | 47 | 19 | 94,5 | |

| -1,4 | 5 | 21 | 0,5 | 51,1 | ||

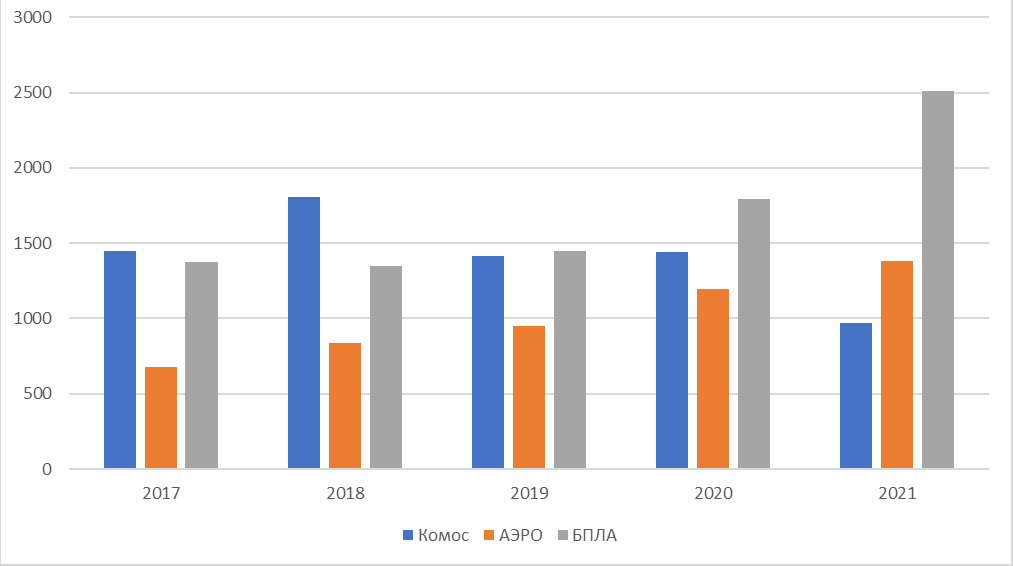

| ИТОГО | Выручка (млн руб.) |

1450 | 1807 | 1415 | 1439 | 972 |

| Прибыль (млн руб.) |

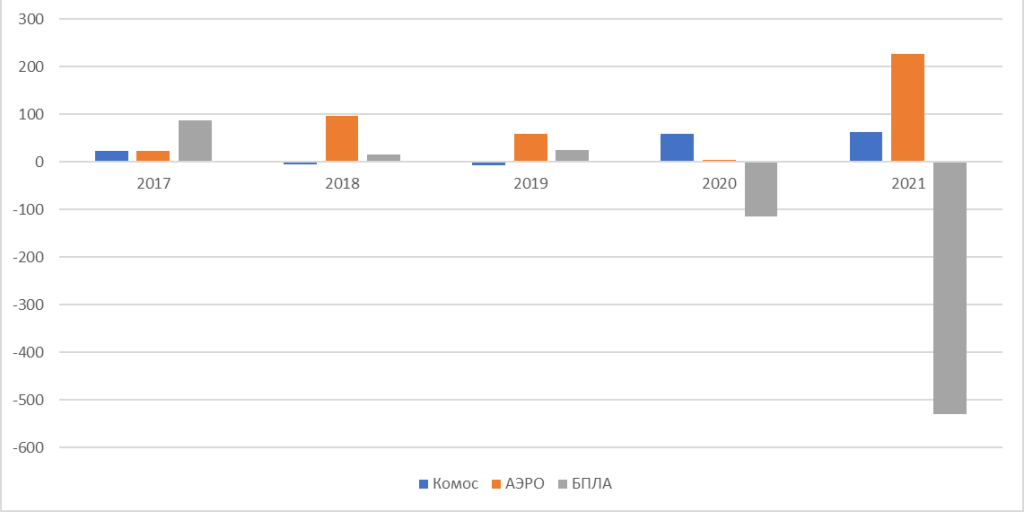

23,7 | -4,6 | -7,7 | 58,8 | 62,5 | |

Рынок ДЗЗ из космоса сильно «поредел», а некогда ключевые игроки рынка уже не являются драйверами отрасли. Прибыль сегмента целиком определяется 1-2 молодыми игроками, стабильность которых пока не определятся рынком, а зачастую сформирована грантовыми средствами. С учетом санкций, введенных зарубежными операторами космической съемки, и переключение поставщиков снимков на китайские и российские данные, скорее всего выручка компаний в 2022 году упадёт, а если не произошло сокращения расходов, то большинство участников сегмента окажется в крайне затруднительной ситуации.

Сегмент пилотируемой съемки (АФС и ВЛС)

| Компания | 2017 | 2018 | 2019 | 2020 | 2021 | |

| «Кадастрсъемка» | Выручка (млн руб.) |

73 | 127 | 129 | 266 | 251 |

| Прибыль (млн руб.) |

2,1 | -1 | 0,5 | 0,3 | 0 | |

| «Йена Инструмент» | 18 | 12 | 3 | 194 | 27,4 | |

| 1 | 0 | -0,1 | 11 | -2,1 | ||

| «СигмаМетрикс» | 85 | 113 | 219 | 178 | 285,7 | |

| 17,2 | 0,6 | 1,8 | 1,1 | 1,8 | ||

| «БалтАэросервис» | 24 | 56 | 55 | 144 | 104 | |

| 3,4 | 18,1 | 20,2 | 56,3 | 47 | ||

| «НПП Геокоминвест» | 106 | 196 | 206 | 130 | 386,4 | |

| 51,7 | 92 | 37 | 3,3 | 98 | ||

| «Аэрогеоматика» | 6 | 119 | 135 | 105 | 125 | |

| -2,9 | 86,3 | 78,3 | 34,8 | 74,4 | ||

| «Геоинформация» | 80 | 70 | 60 | 38 | 41,4 | |

| 7,3 | 22,4 | 8,4 | -8,3 | 2,8 | ||

| «ЦЭТ» | 181 | 27 | 22 | 23 | 0 | |

| 23,6 | 1,2 | 6,3 | 9,5 | 1,2 | ||

| «АэроТех» | 13 | 1 | 13 | 11 | 10,5 | |

| -5,6 | -6,8 | 0,1 | 0,01 | 0,1 | ||

| «АФТ» | 5 | 12 | 7 | 6 | 9,6 | |

| 3,4 | 7,2 | 1,3 | 3,2 | 0,4 | ||

| «Госземкадастрсъемка ВИСХАГИ» | 47 | 7 | 3 | 0 | 28,1 | |

| -78 | -124 | -95 | -108 | 2,2 | ||

| АО «Оптэн Лимитед» | 40 | 100 | 100 | 100 | 115 | |

| 0,1 | 0,4 | 0,5 | 0,2 | 0,5 | ||

| ИТОГО | Выручка (млн руб.) |

678 | 840 | 952 | 1195 | 1384,1 |

| Прибыль (млн руб.) |

23,3 | 96,43 | 59,3 | 3,41 | 226,3 | |

Сегмент пилотируемой съемки достаточно сложный для выделения, так как компании владельцы самолётов с аэросъемочным оборудованием выполняют не только аэросъемочные работы и воздушное лазерное сканирование, но и проводят картографо-геодезические работы на основе полевых изысканий. Тем не менее, компании данного сегмента являются важными для российского ДЗЗ, так как способны проводить масштабные съемочные работы в отсутствии доступа к космическим снимкам сверхвысокого разрешения. С одной стороны, ожидается увеличение выручки компаний в 2022 году и рост в последующие годы, но с учетом того, что всё оборудование и часть самолётов иностранного производства (в основном европейские), то встаёт вопрос об обслуживании техники и прохождении необходимых процедур подтверждения метрических параметров съемочных систем. Как долго, надежно и качественно смогут летать и выполнять работы операторы, вопрос открытый.

Как видно из статистических данных, прибыль сегмента сформирована тремя компаниями. Весьма неплохая динамика выручки из года в год накладывается на нестабильность или отсутствие прибыли большинства компаний сегмента.

Сегмент беспилотной съемки (АФС и ВЛС)

| Компания | 2017 | 2018 | 2019 | 2020 | 2021 | |

| «Финко» | Выручка (млн руб.) | 421 | 434 | 358 | 402 | 464 |

| Прибыль (млн руб.) | 47,7 | 6,5 | -51 | 9,6 | 0,2 | |

| «Геоскан» | 325 | 225 | 298 | 376 | 662 | |

| 8,2 | 5,4 | 39 | -37 | 4,7 | ||

| «АртГео» | 140 | 122 | 120 | 232 | 122 | |

| 3 | 4 | 5,5 | 6,6 | 5 | ||

| «Беспилотные системы» | 250 | 156 | 208 | 160 | 344 | |

| 18 | 6,4 | 58 | 3,7 | 10,4 | ||

| «Беспилотные технологии» | 21 | 48 | 52 | 100 | 52 | |

| 15 | 20,4 | 25,7 | 59 | 11,4 | ||

| «Аэромакс» | 0 | 20 | 15 | 82 | 232 | |

| -18 | -51 | -68 | -120 | -494 | ||

| «НПП Авакс Геосервис» | 38 | 38 | 27 | 70 | 100 | |

| -4,8 | 5,3 | 4,8 | -19 | -17,7 | ||

| «ДжиПиЭс Ком» | 40 | 69 | 90 | 53 | 79 | |

| 0,4 | 0,6 | 1,3 | 1,1 | 1 | ||

| СКАН | 46 | 35 | 47 | 49 | 60 | |

| 9 | 2,4 | 3,5 | -2,1 | -5,5 | ||

| «Фотометр» | 14 | 66 | 39 | 47 | 40 | |

| 0,3 | 1,3 | 1,4 | 2,4 | 0,3 | ||

| «Алтум» | 12 | 6 | 15 | 33 | 28 | |

| 7,4 | 7,4 | 7,5 | 22,4 | 15,3 | ||

| «Геостройгрупп» («Топодрон») | 4 | 8 | 22 | 31 | 104 | |

| -0,7 | 0,1 | 2,6 | 7 | 9,3 | ||

| «Авиационные роботы» | 28 | 33 | 34 | 29 | 32,6 | |

| 0,05 | -3,8 | 0,04 | 1,5 | 1,3 | ||

| «Птеро» | 19 | 28 | 22 | 8,6 | ||

| 0,2 | 0,5 | 1,3 | ||||

| «Съемка с Воздуха» | 5 | 12 | 21 | 22 | 30 | |

| 1,3 | 5,7 | 2,7 | -6 | -1,4 | ||

| АС-КАМ | 17 | 18 | 16 | 20 | 49 | |

| 0,1 | 0,2 | 0,7 | 2,7 | 2,7 | ||

| «Альбатрос» | 3 | 10 | 13 | 30,6 | ||

| 0,1 | 0,17 | 0,17 | 0,5 | |||

| «Инновационные комплексные системы» | 3 | 4 | 10 | 21,7 | ||

| -2 | -5,5 | -39 | -67,7 | |||

| «НПО Пром Аэро» | 1 | 1 | 10 | 9 | ||

| 0,2 | 0 | 6,6 | 2,4 | |||

| «Геоскан-Белгород» | 3 | 2 | 4 | 8 | 6,7 | |

| 0 | 0 | 0,8 | 3 | 4,5 | ||

| «Аэроксо» | 2 | 4 | 14 | 3 | 6,8 | |

| 0 | 0,1 | 0,1 | -15 | -6 | ||

| «БАС Технологии» | 6 | 2 | 3 | 6,7 | ||

| 2,1 | -2,7 | -2,7 | -3,7 | |||

| «Аэро Карта Комплекс» | 10 | 20 | 12 | 1 | 2 | |

| 0,1 | 0,4 | 0 | 0 | 0 | ||

| «Горизонд» | 0 | 1,4 | 5,5 | 9,4 | 8,4 | |

| 0 | 3 | -0,4 | 0,4 | -3,4 | ||

| «ГеосАэро» | 3,4 | 9 | 7,5 | |||

| -1,3 | -0,9 | -0,7 | ||||

| «Аэродайн Рус» | 0 | 2 | ||||

| 0 | 0 | |||||

| ИТОГО | Выручка (млн руб.) |

1376 | 1349,4 | 1445,9 | 1794,4 | 2508,6 |

| Прибыль (млн руб.) |

87,05 | 14,8 | 25,11 | -115,03 | -529,8 | |

Сегмент преимущественно представлен наиболее активными игроками рынка, в основном производителями и поставщиками БПЛА. Сегмент не учитывает многочисленные картографо-геодезические компании, где беспилотники стали одним из инструментов выполнения работ.

В последнее время тема «беспилотников» снова поднимается на высших уровнях. С одной стороны, согласно поручениям президента «беспилотью» дан зеленый свет и обещана поддержка, с другой стороны, регионы массово «закрывают небо», а бюрократические процедуры не решаются. Согласно аналитическим отчетам, картографо-геодезические и мониторинговые работы остаются основными видами использования БПЛА. Основные гражданские производители беспилотников в России специализируются именно на таком виде их применения.

Практически все компании сегмента показывают активный рост выручки при отсутствии прибыли. Даже если исключить из учета показатели «Аэромакса», совершившего ряд сделок по приобретению компаний, сегмент всё равно показывает убытки. За 5 исследуемых лет видно, что компании не рассчитывали на создание «подушки безопасности» и, скорее всего, активно вкладывали в удовлетворение спроса на низкомаржинальные работы. Каким будет для компаний 2022 год и как будет развиваться отрасль дальше, пока не очевидно. Следует признать, что прогнозы о том, что отрасль БПЛА достигнет 50-100 миллиардов рублей к 2030 году вряд ли сбудутся.

Диаграмма 1. Выручка сегментов ДЗЗ (млн руб.).

Диаграмма 2. Прибыль сегментов ДЗЗ (млн руб.).

Рынок ДЗЗ невозможно рассматривать без учета роли крупнейшего государственного игрока АО «Роскартография», ставшего частью ППК «Роскадастр». Коммерческий рынок ДЗЗ надеется, что часть работ, которые монопольно выполняет АО «Роскартография» и её филиалы (в части создания Единой Электронной Картографической Основы) будут переданы частным игрокам.

| Компания | 2017 | 2018 | 2019 | 2020 | 2021 | |

| АО «Роскартография» | Выручка (млн руб.) |

1800 | 1300 | 1500 | 4100 | 3200 |

| Прибыль (млн руб.) |

-1100 | -500 | -300 | 100 | 16 | |

| «Красноярское АГП» | 142 | 212 | 205 | 200 | 342 | |

| 3,4 | 7,1 | 11 | 1 | 18 | ||

| «Аэрогеодезия» | 131 | 204 | 237 | 433 | 305 | |

| 7 | -11,4 | 23 | 4,2 | 0,8 | ||

| ПО «Инжгеодезия» | 105 | 110 | 165 | 182 | 191 | |

| -15,7 | -6,5 | -12,5 | 5,4 | 0,8 | ||

| «Якутское аэрогеодезическое предприятие» | 53,7 | 53,6 | 49 | 49 | 66 | |

| -0,4 | 6,6 | 2 | -18 | 0,3 | ||

| «Уралмаркшейдерия» | 116 | 105,3 | 128,6 | 370 | 218 | |

| 6,3 | 1,8 | 1,8 | 12 | 17,3 | ||

| «Уралгеоинформ» | 120 | 127,5 | 156 | 406 | 437,5 | |

| 5,5 | 18,7 | 12,4 | 35,7 | 27,5 | ||

| «Средневолжское аэрогеодезическое предприятие» | 127,7 | 117,5 | 120,8 | 213 | 219,6 | |

| 0,3 | 0,1 | -8,3 | 0,1 | 1,4 | ||

| «Северо-Кавказское аэрогеодезическое предприятие» | 145,3 | 132 | 324,6 | 259,4 | 210,3 | |

| -37 | -17 | -77,4 | 10 | 0,6 | ||

| «Омская картографическая фабрика» | 48,7 | 39,4 | 33,4 | 34 | 41 | |

| -47 | -30,6 | -18,7 | -44 | 0 | ||

| «Новгородское аэрогеодезическое предприятие» | 90,8 | 92,5 | 137,7 | 128,5 | 105 | |

| 2,4 | 4,1 | 13,2 | 1,5 | -5,8 | ||

| «Научно-исследовательский и производственный центр «Природа» | 84 | 61 | 61 | 74,8 | 82 | |

| 1,3 | 0,4 | -3,5 | -1,7 | 4,6 | ||

| «Дальневосточное аэрогеодезическое предприятие» | 95,7 | 77,5 | 92 | 76 | 67,6 | |

| -18 | -27 | -10,3 | -48 | 20,4 | ||

| «Восточно-Сибирское аэрогеодезическое предприятие» | 358 | 226,7 | 323 | 465 | 256 | |

| 1,4 | -11,8 | 0,2 | 16 | -51 | ||

| «Верхневолжское аэрогеодезическое предприятие» | 136,6 | 81 | 89,7 | 132,7 | 111,6 | |

| 5 | 3,5 | -0,3 | 4,4 | 1,2 | ||

| «Балтийское аэрогеодезическое предприятие» | 47 | 39 | 41,7 | 55,4 | 57 | |

| -3,6 | 1 | 1 | 1 | -3,6 | ||

| «Новосибирская картографическая фабрика» | 4,3 | 2,7 | 2,3 | 17,4 | 5,3 | |

| -1 | 0,6 | -1 | 1,3 | 35,5 | ||

| «Приморский информационно-аналитический центр геодезии и картографии» | 25,5 | 32,8 | 14,2 | 30,8 | 31,8 | |

| -11 | -7,2 | -93,5 | -5,7 | -6 | ||

| «Верхнеенисейское аэрогеодезическое предприятие» | 12,6 | 1 | 0 | 0,2 | 0,8 | |

| -1,5 | -5 | -3,6 | -1,8 | -1,3 | ||

| «Северо-Западный геоинформационный центр» | 40,1 | 0 | 0 | 11,3 | 12,5 | |

| -4 | -2,3 | 7,4 | 3,7 | 7,4 | ||

| «Сибгеоинформ» | 71 | 71,5 | 29 | 12,3 | 8,1 | |

| 5,6 | 13,4 | -14,3 | -8,6 | -11 | ||

| «Экспериментальный оптико-механический завод» | 107,6 | 72,4 | 70 | 61,2 | 103 | |

| 4,2 | 3,3 | 4,8 | 2,1 | 1,4 | ||

| ИТОГО | Выручка (млн руб.) |

3862,6 | 3159,4 | 3780 | 7312 | 6071,1 |

| Прибыль (млн руб.) |

-1196,8 | -558,2 | -466,6 | 70,6 | 74,5 | |

Рассматривая прибыль АО «Роскартография» и её филиалов вряд ли можно говорить о том, что работы могут быть переданы частным компаниям. Из глубоко убыточной компании, организация только-только вышла на самоокупаемость, и достигнуто это было как раз за счет исключительных прав на создание ЕЭКО.

Во второй части исследования будет представлен рынок геоинформационного программного обеспечения и сервисов. Следите за новостями и подписывайтесь на наш канал в Телеграм.